『がん保険』一口にそうは言っても、保険期間や保障内容で様々な違いがあります。

・がん保険の種類とその違い

・がん保険の選び方

がん保険の種類

がん保険は、保険期間と保障内容の違いで分けることができます。

保険期間による違い

がん保険は、保険期間の違いで「定期」と「終身」に分かれます。

それぞれのメリット・デメリットをみていきます。

定期は、あらかじめ定められた期間内に、がんに罹った時に保険金が支払われるタイプです。

また保険期間は、5年や10年などの年数で契約する方法と、70歳まで75歳までなど満期年齢で契約する方法があります。

メリット

終身より保険料が安い場合が多い

デメリット

保険満期を迎え更新する際は、またその時点の年齢で保険料が計算される為、更新の度に保険料が高くなる

終身は、その身が終わるまでと字のごとく、被保険者となる方が亡くなられるまで保障が続きます。

メリット

保障が一生涯続く

保険料が加入時から上がらない商品が多い

デメリット

定期タイプと比べると保険料は高い場合が多い

それぞれメリット・デメリットがありますが、がんは年齢が高くなるに連れ罹る確率が高くなるので、定期タイプより終身タイプを選ぶ人の方が多くいます。

保障内容による違い

次に保障内容による違いですが、「入院給付金型」、「実損てん補型」、「診断給付金型」、「月額給付金型」の4種類に分かれます。

入院給付金型

がん入院給付金(日額)を主契約とし、がん診断給付金、手術給付金、通院給付金などを特約として付帯することが可能です。

病院に入院する際は、4人部屋や6人部屋などの大部屋、一般的な大部屋より条件の良い個室とがあります。

条件の良い個室というと1人で利用することを想定しがちですが、病院によっては4人部屋(少人数)の場合でも個室と言います。

また、その個室に入院する場合には「差額ベッド代」が発生します。

そのような条件の良い個室などの病室の正式名称は「特別療養環境室」と言い、差額ベッド代は「特別療養環境料」と言います。

1人部屋前提にはなりますが、周りを気にせず来訪者と話すことができ、テレビを見ることができ、同部屋の方のいびきや歯ぎしりも聞こえることもありません。

また、抗がん剤治療の際は髪が抜け落ちることもあります。

その為、多くの人は個室(1人部屋)を希望すると思います。

しかし、その差額ベッド代には健康保険は適用できません。

更に、高額療養費制度も対象外です。

2019年度の個室の差額ベッド代の平均費用は下表の通りです。

| 部屋の種類 | 平均金額(日額) |

| 1人部屋 | 8,018円 |

| 2人部屋 | 3,044円 |

| 3人部屋 | 2,812円 |

| 4人部屋 | 2,562円 |

| 平均 | 6,354円 |

出典:厚生労働省ホームページ「主な選定療養に係る報告状況」

もちろん平均ですので、これより安いところもあれば高いところもあります。

ただ筆者の経験上、実際はこの平均額より高いところが多い印象です。

特に都心部の1人部屋であれば1日、2万や4万は当たり前にかかってきます。

がんの治療となれば大きな病院に入院することが多いと思いますのでなおさらです。

前置きが長くなりましたが、このように個室に長期入院するとなると高額療養費制度も使えず負担が大きくなるので、入院給付金型は入院時への保障を手厚くしたい方が選ぶ傾向にあります。

実損てん補型

損保系の保険会社が販売していることが多く、「手術」や「入通院」に関わらず、実際にかかった医療費を保障します。ただし、契約時に設定した保険金額が上限額になります。保険適用外の先進医療や自由診療も保障する保険もあります。

設定した保険金額内であれば、どれだけ治療費用がかかろうとも、かかった分だけ保障されるので、お金がいくらかかろうともがんを治したいという方が選ぶ傾向にあります。

ただし、実損てん補型のがん保険の多くは、5年ごとに更新となり、年齢の関係もあり更新の度に保険料は高くなっていきます。

診断給付金型

その名の通り、がんと診断された際に設定した保険金額を一時金として受け取れる保険です。また特約で、入院給付金、手術給付金、通院給付金を付帯可能な保険もあります。

例えば、がんと診断され設定した保険金額の100万円を受け取った場合は、治療費に充てたり、入院や手術前の準備に使ったり、仕事を休まざるを得ない場合などに収入減少分のご家族の生活費に充てたり、使い方は自由です。

預金に余裕がないため入院や手術の前にお金が必要な方、がんと診断された時に心の支えの為にまとまったお金が欲しいという方が選ぶ傾向にあります。

月額給付金型

手術、放射線治療、抗がん剤治療等の所定の治療を受けた月毎に設定した保険金額を受け取れる保険です。また特約で、診断給付金、入院給付金、手術給付金、通院給付金を付帯可能です。

月額給付金型の保険金額は、高額療養費制度を利用した場合の自己負担限度額と同程度の金額に設定することが一般的です。

がん保険の種類でも比較的新しいタイプの保険です。近年、がんは治る病気になっており、がん治療の為の平均入院期間は1997年は47日でしたが、2017年は17日と、短期化してきています。

そして、入院が減った分、通院での治療割合が増加傾向にあり、また治療期間が長期化してきています。

長期間にわたる治療に備えたい方が選ぶ傾向にあります。

がん保険の選び方における4つのポイント

がん保険に新たに加入したいけど種類が多すぎてどう選べば良いんだろう・・・

昔、加入したままのがん保険の見直しをしたいけどどう見直すのが良いのかな

現在がん保険は様々な保険会社から多種多様ながん保険が発売されており、このような悩みを抱えている人も多いでしょう。

そこで、がん保険に加入・見直しする際のポイントを4つご紹介致します。

経済的余裕がない人は「一時金」が貰える保険を選ぶべき

がんと診断された場合、入院や手術代などの治療費や抗がん剤治療で髪の毛が抜け落ちる時のことを考えてのウィッグ代、仕事を休んだ場合の収入減少分等、場合によってはまとまったお金が必要になります。

治療費に関しては「高額療養費制度」でどうにかなるだろうと考えているかもしれませんが、「高額療養費制度」は公的医療保険の治療を受けた人が自己負担限度額を超えた場合に、超えた分があとで払い戻される制度です。

その為、治療費等が高額になった場合でも一度病院の窓口でお支払いいただく必要があります。

このような理由から、経済的余裕のない人は「診断給付金型」やその他の種類の保険に「診断給付金特約」などを付けた「一時金」が貰えるタイプの保険を選ぶことをおすすめします。

3大治療に手厚い保険になっているか

がんに罹患した人の約98%の人が3大治療と呼ばれる「手術・抗がん剤治療・放射線治療」のいずれかの治療を受けると言われています。

近年のがん保険はだいたい3大治療に備えてますのであまり心配はありませんが、3大治療に手厚い保険かしっかりと確認しましょう。

※昔のがん保険はがん保険とは名ばかりの死亡保険になっていることがあります。

それは、近年でこそ早期発見や医療技術の進歩により治る病気になってきていますが、ひと昔前はがんは不治の病とされていたからです。

その為、昔のがん保険は治療よりも死亡に重きを置いた保険になっていました。

最新の治療実態に沿った保障内容になっているか

医療技術の進歩により、がんの治療方法も昔と今では変わってきています。

ひと昔前は、がんになったら入院して手術でその部分を切除するというのが一般的でした。

もちろん今も、がん治療は手術を行う割合が多くを締めますが、平均入院日数は短くなっています。

がん保険の種類(月額給付金型)のパートでも話しましたが、1997年のがんを罹患した際の平均入院日数は47日でした。

しかし、2017年の調査では平均17日と短期化の傾向にあります。

入院治療の割合が減ってきている代わりに現在は通院による治療の割合が増加傾向にあります。

このように、がんを取り巻く環境は日々変化しています。

いざがんに罹患した際に、最新の治療実態を沿った保障を受けれるような保険を選び10年に1回でも見直されることをおすすめします。

先進医療や自由診療・患者申出療養に対応しているか

公的医療保険の対象外となっている、先進医療や自由診療・患者申出療養についてもしっかりと保障される保険を選びましょう。

それぞれについては、また別の機会に詳しく記述します。

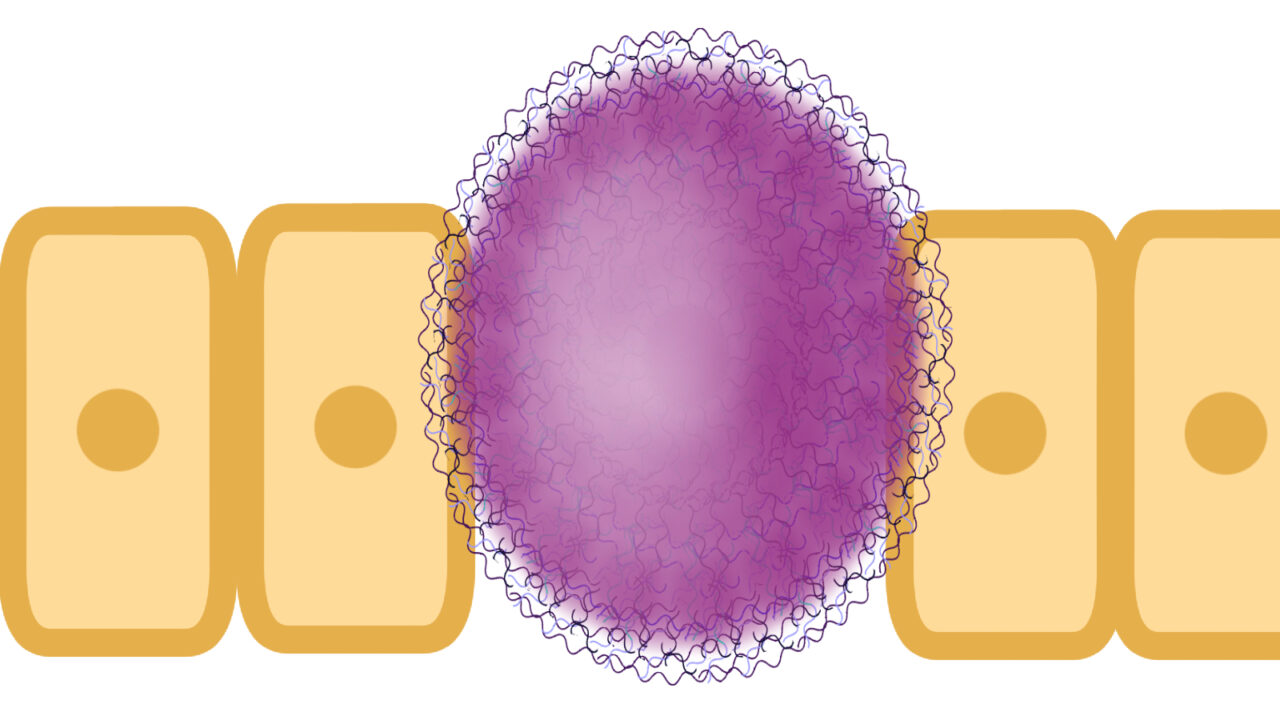

がん治療における先進医療としては、重粒子線治療などが挙げられます。

重粒子線治療とは放射線治療の1つです。

通常の放射線治療は、がん細胞に到達するまでの途中の細胞や、がん細胞の周りの細胞も傷付けてしまいますが、この重粒子線治療は‟がん細胞”のみを攻撃するのでその心配がありません。

がん治療における自由診療・患者申出療養としては、未承認薬・適応外薬の使用、特に近年有名な薬で言うとオプジーボなどが挙げられます。

オプジーボとは免疫療法の1つです。

人間には、がん化した細胞を見つけて排除する免疫システムが備わっていて、そのシステムで活躍しているT細胞という細胞があります。そのT細胞の1つであるPD-1という細胞がありますが、がん細胞はこのPD-1という細胞と合体し免疫システムを稼働させなくしようとします。

オプジーボは、その合体を阻止する薬です。

非常に優れた医療技術ですが、

重粒子線治療は、約313万円

オプジーボは、1ヵ月約73万円

かかります。

いかがでしょうか。

一番最初に申した通り、先進医療や自由診療・患者申出療養は公的医療保険の対象外です。

つまり、高額療養費制度も対象外となり全額自己負担となります。

せっかく良い治療方法があるのに治療費が払えない為に諦める。

そうならない為にも、先進医療や自由診療・患者申出療養に備えた保険に加入することを選ぶべきです。

まとめ

- がん保険は、保険期間の違いで「定期」と「終身」とで分けることができる

- 「定期」は、終身と比べて保険料が安いことが多いが、保険期間は短く更新のたびに保険料が上がっていく

- 「終身」は、その方が亡くなるまで保障が続くが、定期と比べると保険料が高い場合が多い

- がん保険は、保障内容による違いで「入院給付金型」「実損てん補型」「診断給付金型」「月額給付金型」の4種類に分けることができる

- がん保険は、「経済的余裕があるかどうか」「3大治療に手厚い保障になっているか」「最新の治療実態に沿った保障内容か」「先進医療や自由診療・患者申出療養に対応しているか」この4つのポイントで考える

いかがでしたでしょうか。

今回は、がん保険の種類と選び方についてみてきました。

治る病気になってきている‟がん”

その治療に備える‟がん保険”

自分ががんになった時にどのような保障が欲しいのか。

少しでも皆様のがん保険を選ぶ際のご参考になれば幸いです。

以上、最後までお読みいただきありがとうございました!